4月升利配,债券市场资金面较为宽松,10年期国债收益率下行19个基点至1.62%,高票息信用债、长久期利率债较受机构欢迎。国际投资者重估中国资产,多重发力下市场整体表现稳健,其中红利价值、内需+自主可控等板块受关注。

那么,银行理财产品表现如何?有哪些产品脱颖而出?请看由中国证券报与深圳数据经济研究院共建的金牛资产管理研究中心制作的银行理财产品榜单。

银行理财产品4月榜单

【风险提示】

本榜单所有分析均基于公开信息,不构成任何投资建议;若市场环境或政策因素发生变化,将可能导致产品表现不及预期。榜单可能存在样本不足以代表整体市场的情况。

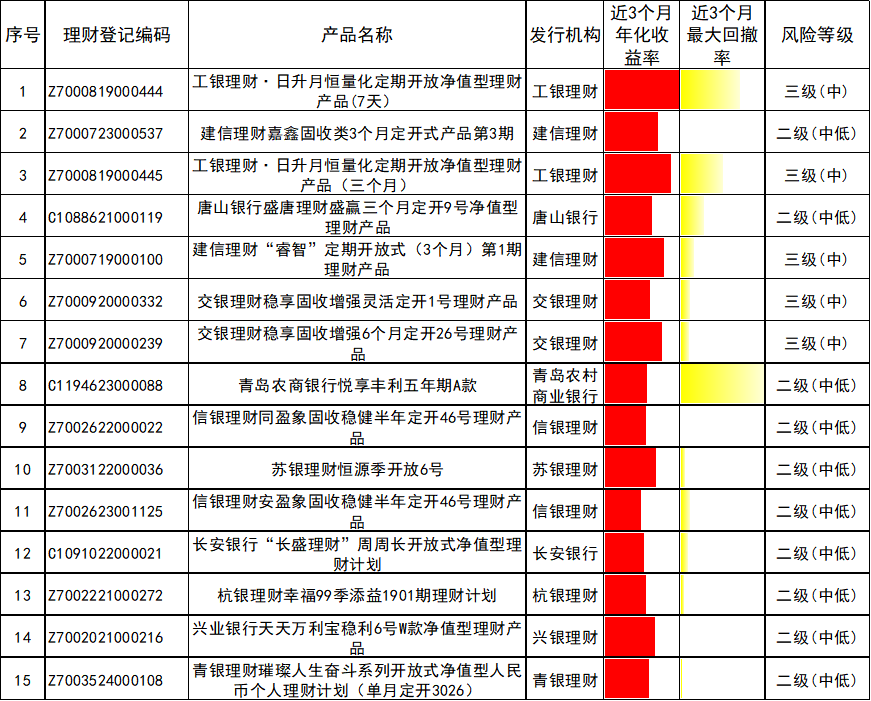

一、定期开放6个月以内

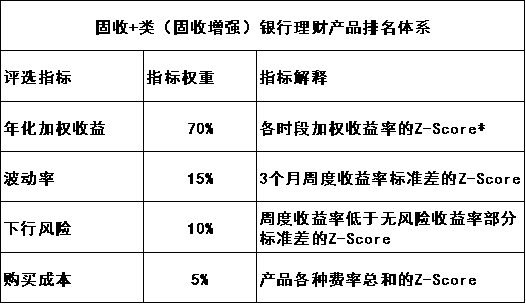

“固收+”类产品榜单

上榜产品加权年化收益率和波动率均较3月上涨,期末产品平均规模约12.61亿元。相比3月榜单,通过持有多样化资产和配置公募基金等资管产品的产品数量明显增加,持有的资产类型多样,包括委外投资、代客境外理财、指数基金及黄金ETF等。通过持有同业存单、拆放同业及买入返售来强化流动性管理的产品数量明显增加。此外,多只产品通过衍生品强化风险管理,持有较高比例权益资产的理财产品均同时配置金融衍生品。

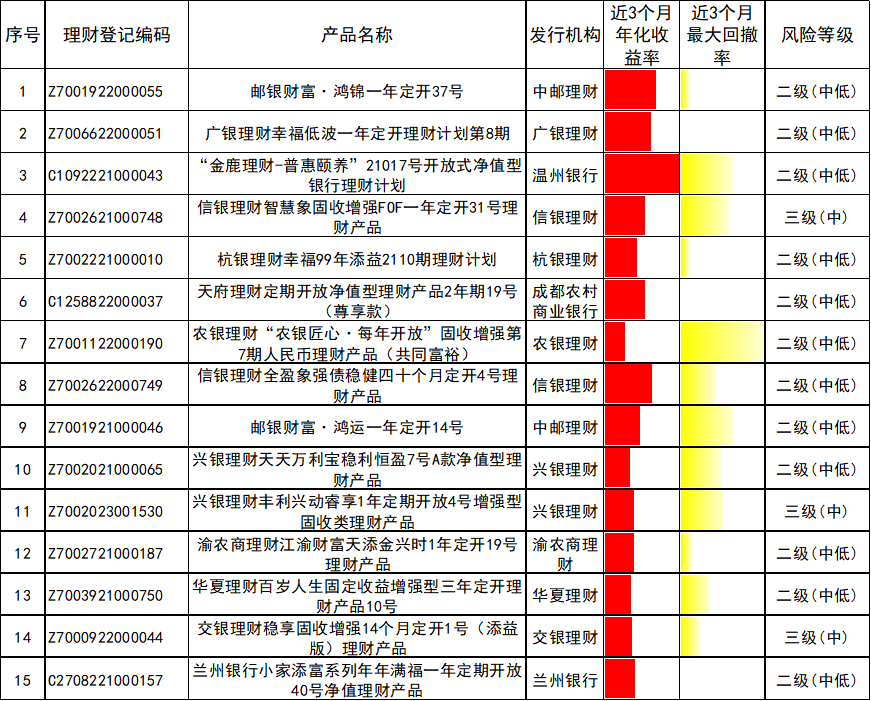

二、定期开放6个月及以上

“固收+”类产品榜单

上榜产品期末平均规模约2.01亿元,相较3月榜单,平均规模、加权年化收益率均值和平均已实现波动率基本持平。产品投资组合以债券为核心,辅以委外投资、持有代客境外理财及黄金ETF、非标债权资产等多样化投资,并积极运用流动性管理工具实现资产收益水平和流动性的均衡。

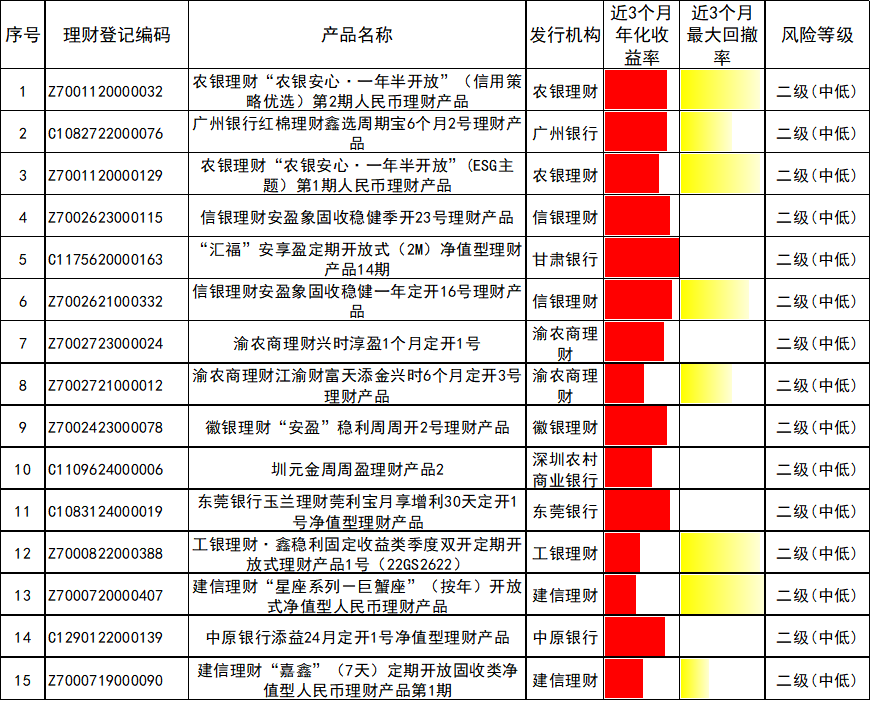

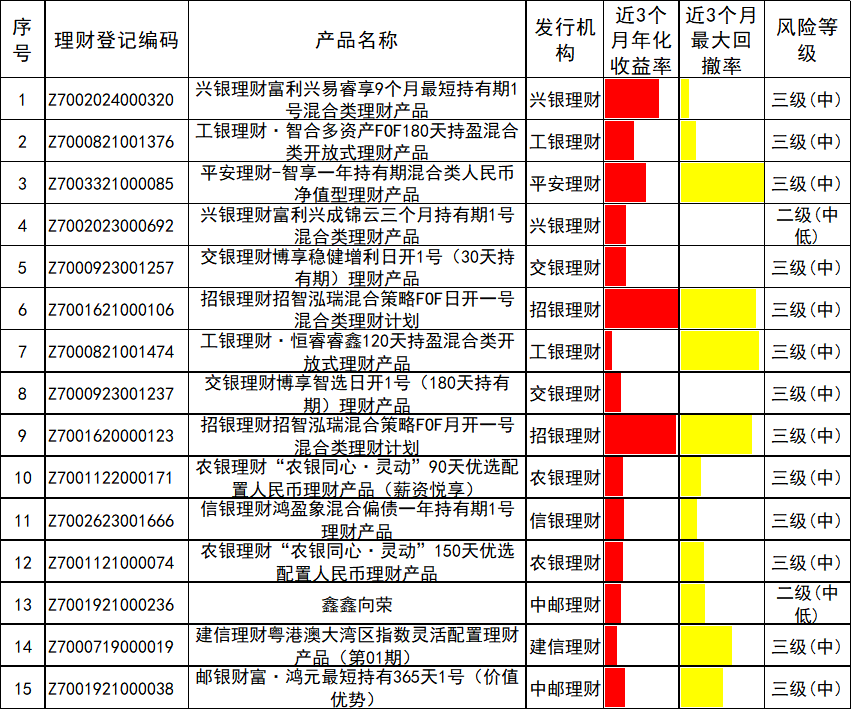

三、定期开放纯债固收类产品榜单

15只上榜产品的风险等级均为二级(中低)升利配,相比3月,整体风险水平略升,加权年化收益略低,下行风险明显降低,期末产品平均规模基本持平。从资产配置来看,上榜产品对债券类资产平均配置比例环比下降,信托贷款、非标准化债权类资产持仓占比有所提升。多数上榜产品通过持有现金及银行存款、拆放同业及买入返售、同业存单等多种手段强化流动性管理。持有公募基金的上榜产品仍然较多,但持有比例有所下降。

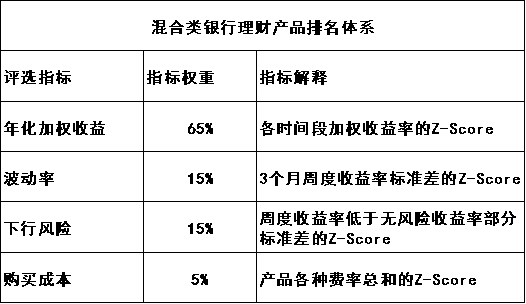

四、定期开放混合类产品榜单

从风险等级来看,4月榜单产品的风险等级均为三级(中风险),与3月上榜产品的整体风险水平持平,但不论是年化收益率水平还是最大回撤等风险特征,上榜产品分化较为显著。期末平均产品规模为3.24亿元,较3月显著上升。从投资组合来看,上榜产品对权益类资产的配置比例有所上升。其中沪深300ETF、港股通互联网ETF等指数基金被多只产品配置,而对其它类型公募基金、债券的持仓比例较2024年有明显下降。

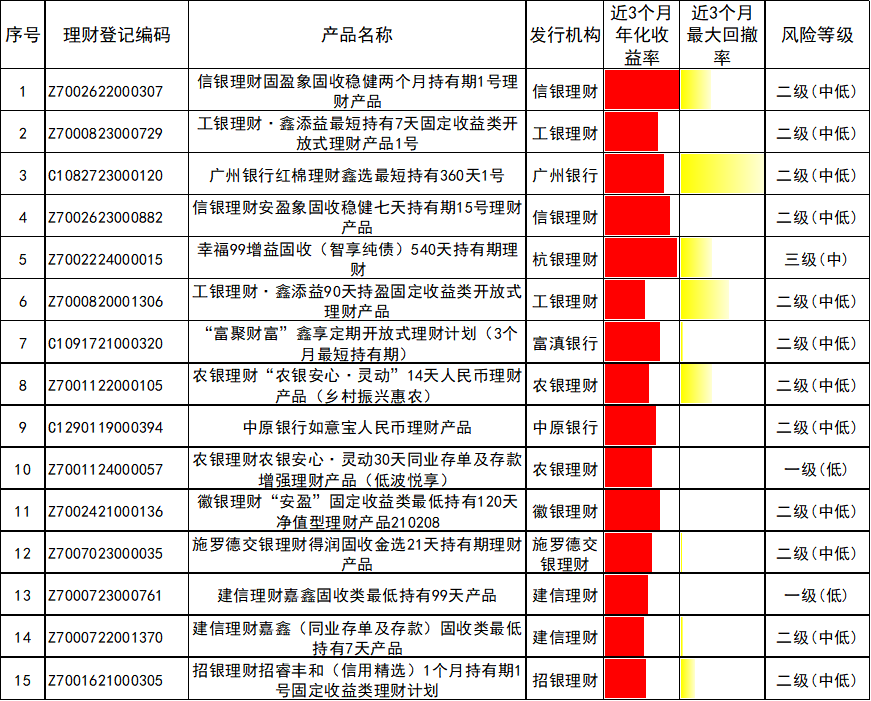

五、最短持有期“固收+”类产品榜单

相比3月,上榜产品加权年化收益率均值和平均已实现波动率均下降,期末产品平均规模增长至27.06亿元,整体风险水平有所下降。资产配置方面,产品以债券投资为核心,持有同业存单、拆放同业及债券买入返售的产品数量增加。配置权益的产品数量亦有增加,衍生金融工具仍是重要风险管理手段。此外,上榜产品均配置公募基金等资管产品。

六、最短持有期纯债固收类产品榜单

上榜产品的加权年化收益率较3月略有下降,下行风险略有上升,平均产品规模增加至61.98亿元,风险等级水平基本稳定。产品整体流动性水平较高,超半数上榜产品对现金及银行存款的配置比例超过30%。

七、最短持有期混合类产品榜单

上榜产品平均规模约为30.91亿元,较3月大幅上涨近三倍。从资产配置来看,ETF和指数投资受青睐,上榜产品通过ETF进行权益及多样化资产配置,配置避险属性突出的黄金ETF、中证红利低波ETF、优先股等资产的产品较多。

结语及评价方法说明

2018年印发的《关于规范金融机构资产管理业务的指导意见》明确指出:金融机构发行和销售资产管理产品,应当坚持“了解产品”和“了解客户”的经营理念,加强投资者适当性管理,向投资者销售与其风险识别能力和风险承担能力相适应的资产管理产品。金融机构应当做到每只资产管理产品所投资资产的风险等级与投资者的风险承担能力相匹配,做到每只产品所投资资产构成清晰,风险可识别。

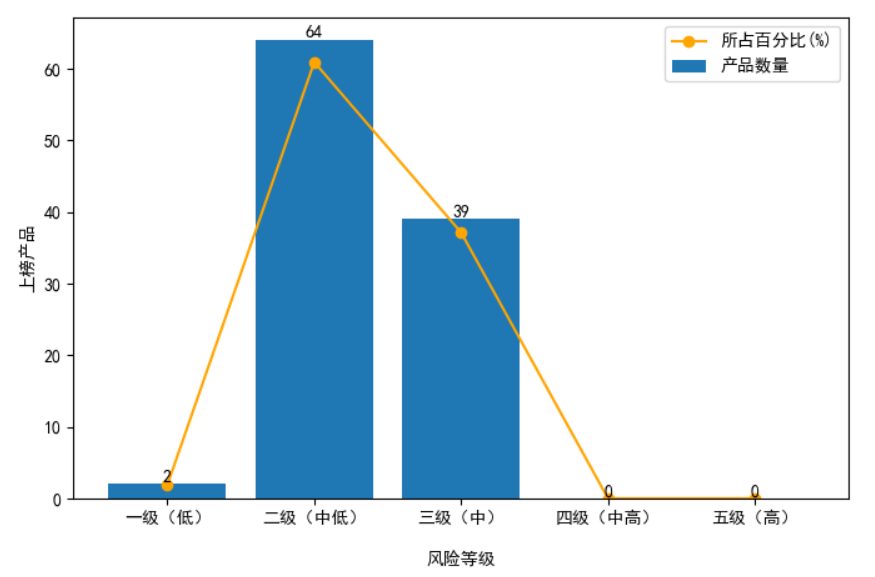

从产品的发行机构看,7个产品榜单105只上榜产品的发行机构仍以大型国有银行及股份制银行的理财子公司为主,兼有部分城商行、农商行以及城农商行理财子公司。评价中,我们继续着重考查产品风险等级数据。4月,上榜产品中风险等级为二级(中低风险)及以下的产品的占比达37.14%。环比3月占比下降9.17%。仅有2只上榜产品的风险等级为四级(中高),且均为混合类产品。

榜单采用2023年9月1日至2025年4月30日总计20个月的银行理财市场公开数据,对公开募集、开放式净值型、币种为人民币、发行对象包含自然人可购买的银行理财产品,按照投资类型、运行模式和期限等进行产品分类计算。

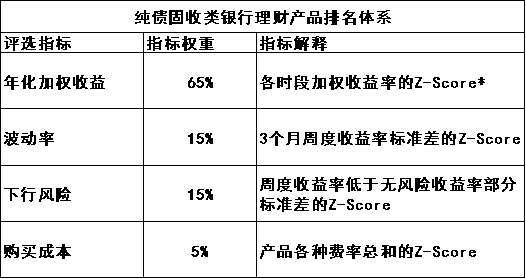

通过年化加权收益率、收益波动、下行风险、购买成本等多个维度进行了月度综合分析(定量+定性),并借助Z-Score模型进行指标综合评价。每个榜单包含15个产品。部分产品在榜单发布后可能已终止(计算时仍在存续期),但可参考同系列。

榜单使用的数据覆盖了市场上绝大部分银行理财产品,数据库包含的银行理财产品总规模超过26.80万亿元。原则上入围榜单的理财产品规模需达到8000万元及以上。考虑到混合类理财产品规模整体较小,且极个别理财产品表现突出,该条件可酌情放宽。同一机构如果有多个产品入围榜单,仅选取同系列中排名最高的产品,且入围产品总数原则上不超过2个。

由于部分理财产品未完整披露到期报告或净值数据,榜单统计数据可能有疏漏之处。如果认为数据有偏差,请和中国证券报与深圳数据经济研究院共建的金牛资产管理中心联系,邮箱:goldenbull@cuhk.edu.cn

【附一】

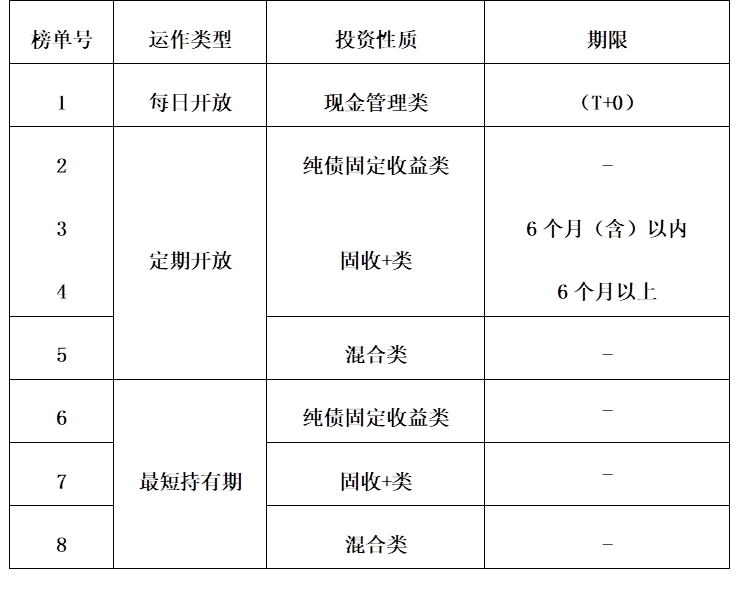

开放式银行理财产品分类

根据银行理财产品的运作类型以及产品的投资性质进行类别设置。银行理财产品的运作类型为开放式,包括每日开放、定期开放和最短持有期;投资性质包括现金管理类、纯债固定收益类、固收+类(固收增强)和混合类分类,具体如下:

【附二】

银行理财产品指标计算权重及排名体系

【附三】

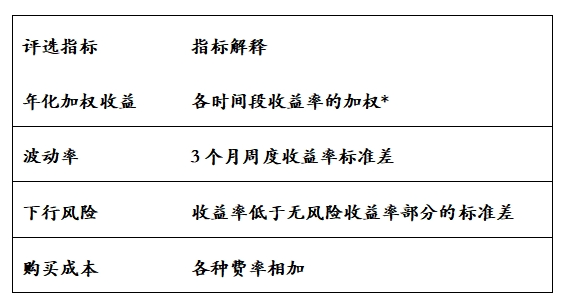

银行理财产品主要计算指标说明

自公布日之前的一年产品单位净值或万份收益均纳入排名指标计算范围。主要指标如下表所示:

其中,在年化加权收益的计算中,首先以每周交易日最后一天(周五)净值为基准计算周度收益率。然后,结合当期的周度收益率升利配,使用Exponential权重(当期收益率数据权重为0.2,上一期周度加权收益率权重为0.8),递推计算出周度加权收益率指数EWMA。最后,可计算得年化加权收益率= EWMA*52。

旺鼎策略提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯